不動産担保型生活資金

社会福祉協議会が窓口となり、お住まいになっている自己所有の不動産を担保にして、将来も住みなれた住居に住み続けながら、高齢者世帯に対して生活費を貸付ける制度です。

貸付対象とならない主な事例

- 低所得者世帯(市町村民税非課税程度)でない場合

- 一定額以上の預貯金や年金がある場合

- 対象となる不動産を単独で所有していない場合(同居の配偶者との共有の場合を除く)

- 対象となる不動産に抵当権,賃借権等が設定されている場合 等

不動産担保型生活資金の種類・条件

区分 |

不動産担保型生活資金貸付制度 |

| 貸付対象要件 |

|

| 貸付け限度額 | 土地評価額の7割を基準 |

| 貸付け月額 | 1ヶ月あたり30万円以内 |

| 貸付利子 | 年度ごとに年3%又は当該年度における4月1日時点の長期プライムレートのいずれか低い方を基準とし貸付利子て広島県社会福祉協議会が定めた利率 |

| 貸付期間 | 借受人の死亡時までの期間又は貸付元利金が貸付限度額に達するまでの期間 |

| 本人の費用負担 | 借入申込者が負担当初の費用負担 ※評価費用,登記費用等 |

| 不動産の再評価 |

3年ごとに対象となる不動産の再評価を行います不動産の再評価 |

| 契約の終了 |

|

| 据置期間 | 契約の終了後3ヵ月以内 |

| 貸し付け契約の承継 | 借受人が死亡した場合において,当該借受人の配偶者が貸付契約の承継を申請した場合は,県社協の審貸付契約の承継査により承継の可否を決定します |

| 返済期間 | 据置期間の終了時までに返済 |

|

返済の |

|

| 延滞利子 | 返済期限を過ぎると、元金残高に対して年10.75%の延滞利子が発生します |

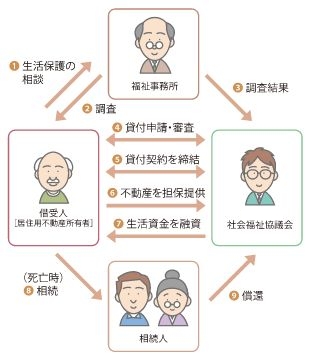

不動産担保型生活資金の仕組み

①借受人と社会福祉協議会が貸付契約を締結します。

②不動産を担保として、社会福祉協議会から借受人に生活資金を融資します。

(注)担保となる不動産には、「根抵当権の設定登記」および「所有権移転請求権保全のための仮登記」を行います。

③借受人(不動産所有者)の推定相続人のうち一人を連帯保証人に設定します。

④借受人が死亡した場合等に貸付契約は終了し、借受人の相続人または連帯保証人が貸付金および利子を償還します。

(注)償還は、相続人や連帯保証人の自己資力によるほか、不動産を売却して売却益から償還する場合もあります。

(注)貸付申請から初回送金まで、3カ月程度を目安としています。

※事情により3カ月以上の場合あり。

相談・手続きの窓口

不動産担保型生活資金の相談・手続きの窓口は、お住まいの住居地を管轄する市区町村の社会福祉協議会です。

↓↓クリックすると全国の社会福祉協議会へジャンプします。↓↓